728x90

반응형

매년 연말정산 시즌마다 소득공제 한도, 과세표준 등을 까먹고 검색하고 있다. 이번 기회에 내가 자주 공제받는 것들 위주로 정리를 해야겠다.

연말정산

총 급여, 소득공제, 세액공제 등을 계산해서 1년 동안 내야 할 세금이 결정된다.

결정된 세금에서 내가 1년 동안 낸 세금이 얼마인지 계산해서, 받거나 뱉거나.. (거의 뱉는 편..ㅜㅜ)

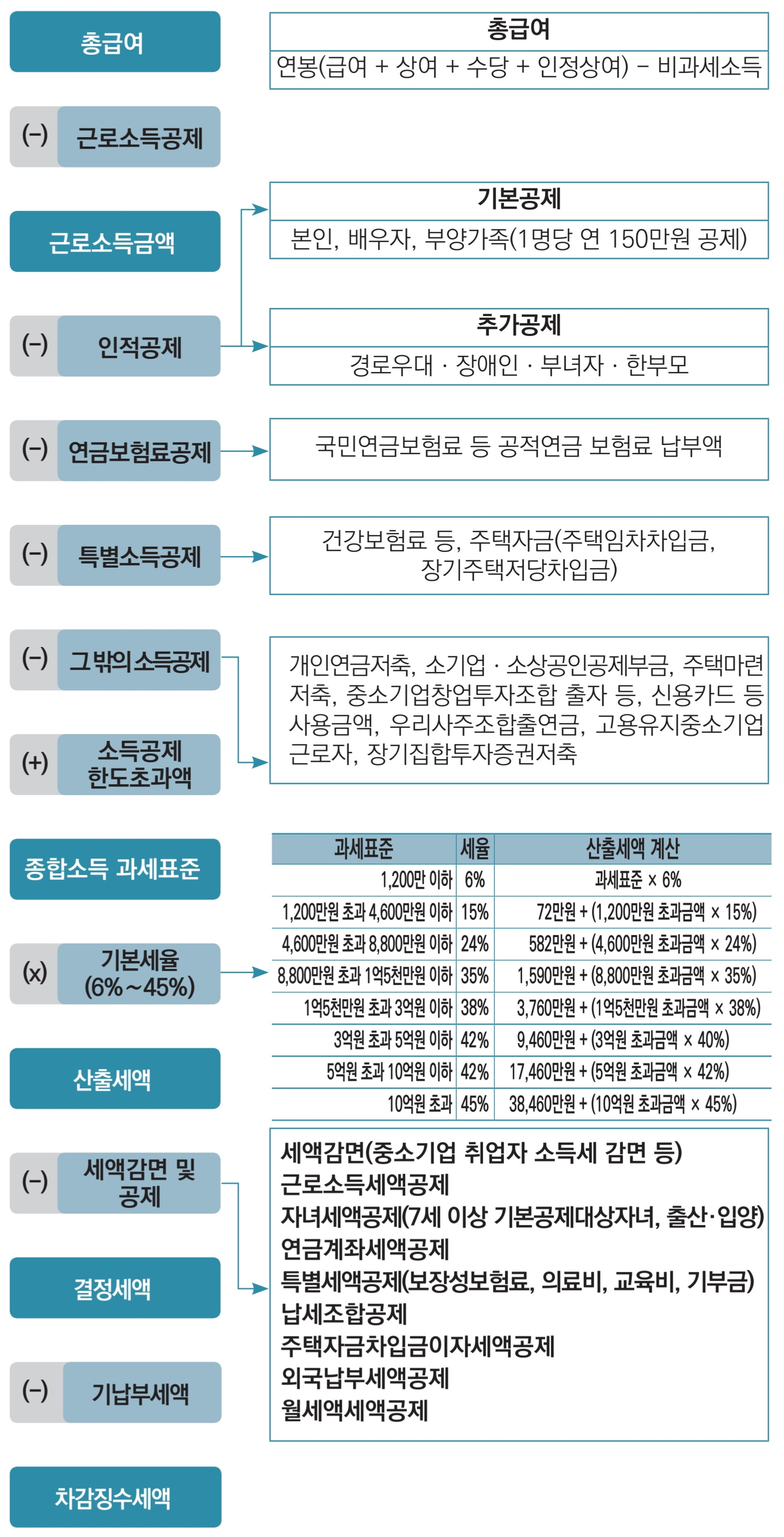

연말정산 계산 절차

하나씩 살펴보자..

1. 총급여

- 회사에서 받는 영끌 연봉(급여+상여+수당 등등)에서 비과세 항목을 제외한 금액

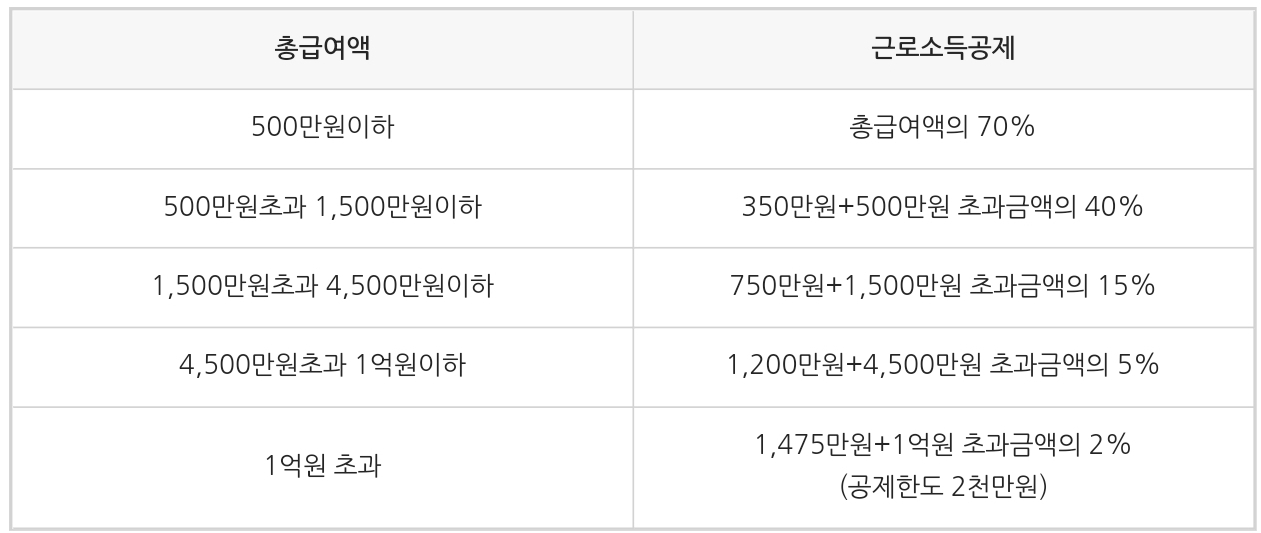

2. 근로소득금액

- 근로소득금액 = 총급여 - 근로소득공제 (자동 계산)

3. 종합소득 과세표준

- 과세표준 = 근로소득금액 - 각종 소득공제

4. 산출세액

- 과세표준을 기준으로 세율을 계산해서 산출세액이 결정됨

5. 결정세액

- 결정세액 = 산출세액 - 각종 세액공제

결정세액이 확정됐으면 1년 동안 내가 낸 세금과 비교해서 연말정산이 끝난다.

절세 방법

인적공제, 연금보험료 공제와 같이 이미 확정된 사항 말고 추가로 공제받을 수 있는 것들만 소개한다.

소득공제

위 3번의 과세표준을 줄일 수 있는 공제

1. 신용카드 등

- 총급여의 25%를 초과하는 금액의 15~40%를 공제(기본 연 300만원 한도인데 자주 바뀌는 항목으로 매년 확인해야 한다.)

- 신용카드 15%, 직불카드/선불카드/현금영수증 30%, 전통시장/대중교통 40%

2. 주택임차차입금

- 무주택 세대주의 주택임차차입금 원리금상환액의 40% 공제(주택마련저축 공제와 합하여 연 300만원 한도)

3. 주택마련저축

- 무주택 세대주, 총급여 7천이하 근로자가 청약에 납입한 금액의 40% 공제(주택임차차입금과 합하여 연 300만원 공제 한도, 납입액 한도 240만원)

4. 개인연금저축

- 납입액의 40% 공제 (연 72만원 한도)

세액공제

위 5번의 결정세액을 줄일 수 있는 공제(세액공제가 효과가 훨씬 크다)

1. 연금 계좌

- 퇴직연금, 연금저축 납입액의 12%(연 180만원 한도)

2. 보장성 보험료

- 보장성 보험료의 12%(연 12만원 한도)

3. 의료비

- 총급여 3%를 초과하는 의료비의 15%(본인 의료비 전액, 부양가족 연 105만원)

4. 월세액

- 월세액의 10%(연 75만원 한도, 소득에 따라 다름)

1인 가구는 개인연금을 들지 않는 이상 공제받을 수 있는 항목이 많이 없는 것 같다.. 그래서 항상 뱉는 중 ㅠ

끝~

728x90

반응형

'잡다구리' 카테고리의 다른 글

| 애드센스 앵커 광고 없애기 (0) | 2023.02.26 |

|---|---|

| 갤럭시 s23 사전예약 구매 및 플립3 민팃 후기 (0) | 2023.02.19 |

댓글